نعرض لكم زوارنا أهم وأحدث الأخبار فى المقال الاتي:

تقرير:

أسعار

الفائدة

المرتفعة

تحد

من

نمو

قروض

الرهن

العقاري

بالمملكة

في

2024, اليوم الأربعاء 5 يونيو 2024 02:15 مساءً

الرياض – مباشر: قال المدير العام ورئيس قسم الخدمات المالية في الشرق الأوسط لدى شركة ألفاريز آند مارسال، أسد أحمد، إن التحسن الإيجابي في أداء البنوك السعودية خلال الربع الأول من عام 2024 يأتي بعد الأرباح القوية التي حققتها في عام 2023، حيث يشكل ارتفاع رسوم البنوك والدخل غير الأساسي أبرز أسباب تحسن نسب الربحية للسنة المالية الحالية.

وأضاف أحمد، في التقرير الصادر عن ألفاريز آند مارسال حول أداء القطاع المصرفي في المملكة العربية السعودية للربع الأول من 2024، وحصل عليه "مباشر": "على الرغم من استمرار البنك المركزي السعودي في اتباع قرارات الاحتياطي الفيدرالي الأمريكي فيما يتعلق بمعدل أسعار الفائدة المرجعية، نتوقع أن تؤدي أسعار الفائدة المرتفعة إلى الحد من نمو حجم قروض الرهن العقاري في السنة المالية 2024، حتى مع احتفاظ البنوك السعودية برأس مال جيد".

ولفت أحمد، إلى أنه من المرتقب أن يشهد النصف الثاني من عام 2024 بداية انعكاس دورة أسعار الفائدة، حيث قد تؤثر أسعار الفائدة المنخفضة على هوامش الربح، مما سيضطر البنوك إلى زيادة تركيزها على دخل الرسوم.

وتابع المدير العام ورئيس قسم الخدمات المالية في الشرق الأوسط لدى ألفاريز آند مارسال: "نتوقع أن يستمر تركيز البنوك على التكاليف طوال عام 2024؛ نظراً للبيئة الاقتصادية المتسمة بالتحديات، غير أن قروض الشركات ستشهد مزيداً من النمو مدفوعةً بالمشاريع الرائدة في إطار رؤية المملكة 2030 والنشاط الاقتصادي القوي الناتج عنها".

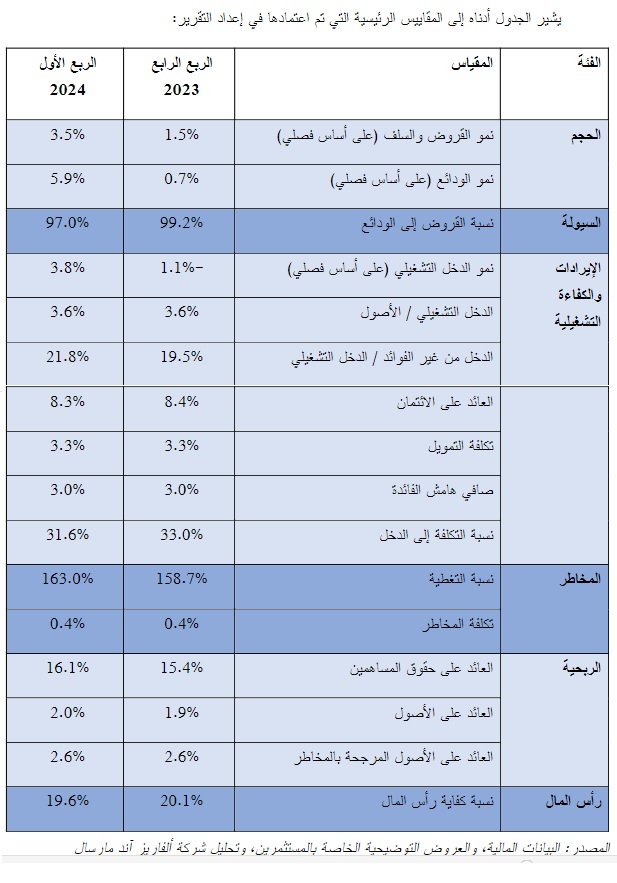

وكشف تقرير ألفاريز آند مارسال، نمو ودائع البنوك السعودية الرئيسية بمعدل 5.9% على أساس فصلي، أي أسرع من معدل نمو القروض والسلف البالغ 3.5%، مما أدى إلى انخفاض معدل القروض إلى الودائع بنسبة 2.2% على أساس فصلي، متأثراً بارتفاع معدل الودائع الذي وصل إلى 97% في الربع الأول من عام 2024.

وسجل الدخل التشغيلي ارتفاعاً بنسبة 3.8% على أساس فصلي، ويعود السبب الأكبر لذلك إلى ارتفاع الدخل غير الأساسي بنسبة 16.2% على أساس فصلي مع نمو طفيف في صافي دخل الفوائد بنسبة 0.8% على أساس فصلي، كما أدت مخصصات انخفاض القيمة البالغة 10.7% على أساس فصلي إلى الحد من نمو صافي الدخل عند 6.0% على أساس فصلي، بحسب التقرير.

وأشارت ألفاريز آند مارسال، إلى أن البنوك أظهرت تحسناً في كفاءة التكاليف في ضوء انخفاض نسبة التكلفة إلى الدخل بواقع 1.4% على أساس فصلي، كما ارتفع العائد على حقوق المساهمين بواقع 0.7% على أساس فصلي ليصل إلى 16.1%، مع زيادة طفيفة في العائد على الأصول بنسبة 0.1% ليصل إلى 2.0% خلال الربع الأول من عام 2024.

وأظهرت نتائج الربع الأول من عام 2024، بحسب التقرير، ارتفاع إجمالي القروض والسلف لأكبر 10 بنوك بنسبة 3.5% على أساس فصلي، مقارنةً مع 1.5% في الربع السابق، كما ازداد إجمالي الودائع بنسبة 5.9% على أساس فصلي؛ مدفوعاً بنمو ودائع الحسابات الجارية وحسابات التوفير بنسبة 8.2% على أساس فصلي.

وارتفع الدخل التشغيلي نتيجة الزيادة الملحوظة في الدخل من غير الفوائد، رغم النمو البطيء في صافي دخل الفوائد، وسجل إجمالي الدخل التشغيلي ارتفاعاً بنسبة 3.8% على أساس فصلي، ليصل إلى 34.1 مليار ريال خلال الربع الأول من عام 2024.

ونوه التقرير، بأن أبرز أسباب هذا الارتفاع هو زيادة الدخل من غير الفوائد بنسبة 16.2% على أساس فصلي ليصل إلى 7.4 مليار ريال، في حين ارتفع صافي دخل الفوائد بشكل طفيف بنسبة 0.8% على أساس فصلي وصولاً إلى 26.7 مليار ريال.

وانكمش صافي هامش الفائدة بمقدار 6 نقاط أساس على أساس فصلي ليصل إلى 2.96%، وبرز هذا الانكماش في 7 من أكبر 10 بنوك سعودية.

وانخفض العائد على الائتمان بواقع 7 نقاط أساس على أساس فصلي، مع استقرار كلفة التمويلات عند 3.3% في الربع الأول من العام 2024.

وقالت ألفاريز آند مارسال، إنه في ذروة أسعار الفائدة، سجل صافي الدخل من الفوائد ارتفاعاً طفيفاً بنسبة 0.8% على أساس فصلي، مما يشير إلى عدم قدرة البنوك على إعادة تسعير جميع الأصول بصورة إيجابية.

وسجل صافي الهامش بين العائد على الائتمان وكلفة التمويلات انخفاضاً طفيفاً بمقدار 6 نقاط أساس على أساس فصلي في الربع الأول من عام 2024، مترافقاً مع انخفاض معدل القروض إلى الودائع بنسبة 2.2% على أساس فصلي، مما أدى إلى انكماش صافي هامش الفائدة.

وارتفعت نسبة التكلفة إلى الدخل، بعد انخفاضها على مدار 4 فصول متتالية، بمقدار 138 نقطة أساس على أساس فصلي لتصل إلى 31.6% في الربع الأول لعام 2024، مدفوعةً بتراجع النفقات التشغيلية بنسبة 0.5% على أساس فصلي، وارتفاع الدخل التشغيلي بنسبة 3.8% على أساس فصلي، وسجلت معظم بنوك المملكة تحسناً ملحوظاً في كفاءة التكاليف في الربع الأول من العام.

وسجلت المخاطر تراجعاً بسيطاً بواقع 3 نقاط أساس على أساس فصلي نتيجة ارتفاع مخصصات انخفاض القيمة، لتستقر عند 0.4% في الربع الأول من عام 2024، وقد انخفضت تكلفة المخاطر في نصف البنوك العشرة الكبرى للمملكة.

وشهدت 8 من أكبر 10 بنوك سعودية تحسناً في الربحية، حيث أدى ارتفاع الدخل التشغيلي وتحسن كفاءة التكاليف إلى ارتفاع العائد على حقوق المساهمين، كما ارتفع صافي الدخل الإجمالي لبنوك المملكة بنسبة 6.0% على أساس فصلي، ووصل إلى 18.7 مليار ريال في الربع الأول من عام 2024، على الرغم من النمو البطيء في صافي دخل الفوائد بنسبة 0.8% على أساس فصلي.

وبينت، أن أرباح البنوك تُعزى بشكل أساسي إلى النمو الكبير في الدخل غير الأساسي بنسبة 16.2% على أساس فصلي، مع انخفاض النفقات التشغيلية بنسبة 0.5%على أساس فصلي، كما أدى ارتفاع صافي الدخل إلى ازدياد العائد على حقوق المساهمين إلى 16.1%، مرتفعاً بنسبة 0.7% على أساس فصلي، ونمو العائد على الأصول إلى 2.0% بعد ارتفاعه بنسبة 0.1% على أساس فصلي.

ويهدف تقرير آلفاريز آند مارسال لأداء القطاع المصرفي إلى تسليط الضوء على أداء أكبر 10 بنوك مدرجة في المملكة العربية السعودية من خلال تحليل بياناتها ومقارنة أدائها في الربع الأول من عام 2024 والربع الأخير من العام السابق.

ويُقيّم التقرير، الذي يستند إلى بيانات السوق المنشورة من مصادر مستقلة و16 مقياساً مختلفاً، مجالات الأداء الرئيسية للبنوك، بما في ذلك الحجم والسيولة والدخل وكفاءة التشغيل والمخاطر والربحية ورأس المال.

وتضمنت قائمة البنوك العشرة المشمولة في التقرير كل من البنك الأهلي السعودي، ومصرف الراجحي، وبنك الرياض، والبنك السعودي البريطاني (ساب)، والبنك السعودي الفرنسي، والبنك العربي الوطني، ومصرف الإنماء، وبنك البلاد، والبنك السعودي للاستثمار، وبنك الجزيرة.

تابعوا آخر أخبار البورصة والاقتصاد عبر قناتنا على تليجرام

ترشيحات:

المطلوبات تقلص فائض صافي الأصول الأجنبية للمصارف السعودية 69% خلال أبريل

التمويل العقاري السكني للأفراد بالسعودية يرتفع إلى 28.35 مليار ريال خلال 4 أشهر

القروض العقارية من المصارف التجارية بالسعودية ترتفع 13.4% بالربع الأول

صندوق الاستثمارات العامة ينجح في تسعير أول سندات بالجنيه الإسترليني

0 تعليق